Home - L`Artigiano Comasco

LA PAROLA ALL`ESPERTO

FISCO

IL TRATTAMENTO IVA, IN VIGORE DAL 1o LUGLIO 2021, PER LE PRESTAZIONI DI SERVIZI E LE VENDITE A DISTANZA A PRIVATI

Recepimento nell’ordinamento nazionale delle disposizionicontenute negli artt. 2 e 3 della Direttiva 2017/2455/UE che modificano la Direttiva 2006/112/UE.

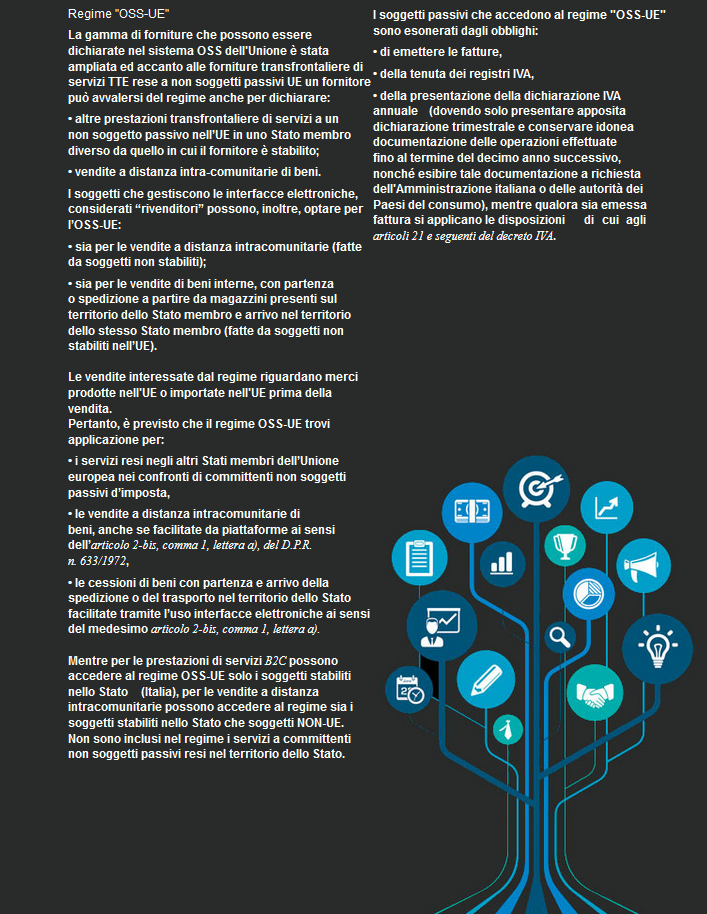

Dal 1° luglio 2021 inizierà ad applicarsi la nuova disciplina IVA per le attività di commercio elettronico transfrontaliero da impresa a consumatore (B2C).

In particolare, sono state introdotte nuove regole che disciplinano il commercio elettronico indiretto tramite:

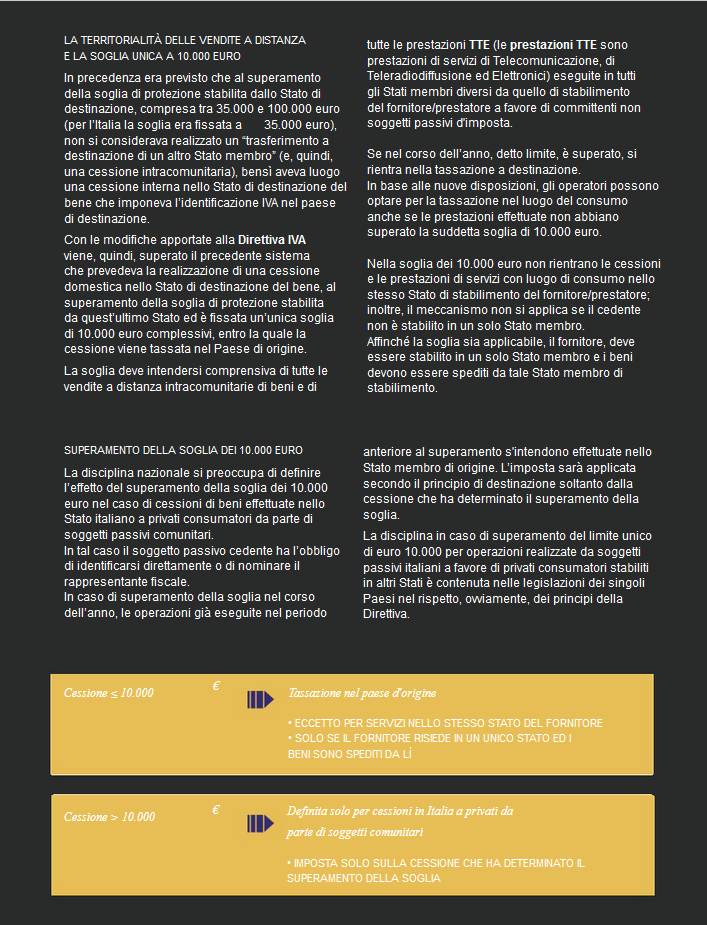

1 - fissazione, di un’unica soglia, a 10.000 euro entro la quale le operazioni (prestazioni di servizi -TTE e vendita a distanza) sono tassate nello Stato di stabilimento del cedente;

2 - definizione di vendite a distanza;

3 - definizione dei soggetti facilitatori che gestisconol’interfaccia elettronica;

4 - definizione di interfaccia elettronica;

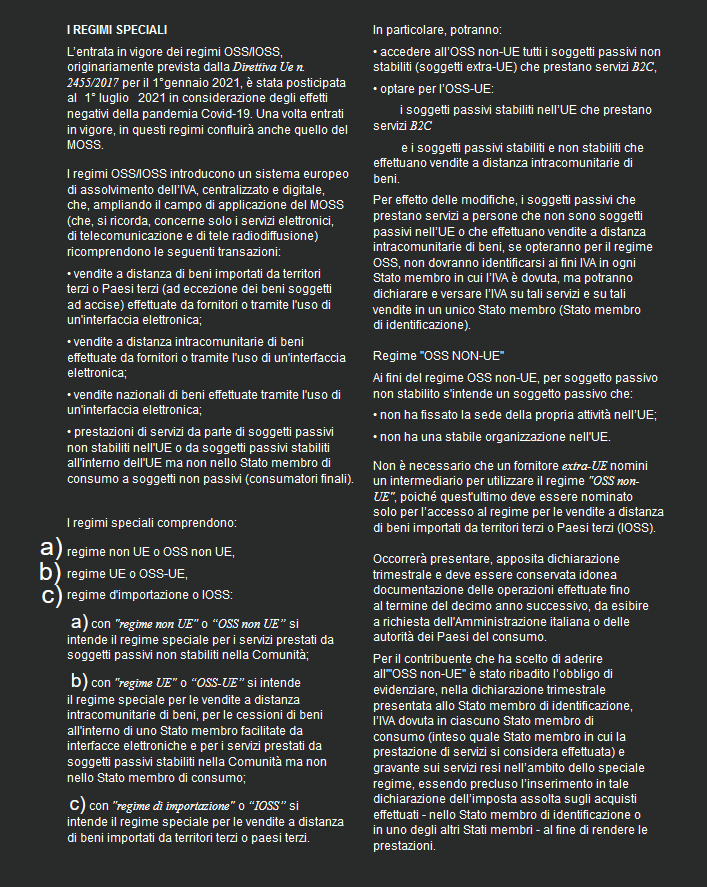

5 - i regimi speciali (OSS e IOSS) cui confluirà il MOSS.

Il Consiglio dei Ministri ha approvato lo schema di Decreto Legislativo di recepimento (Direttive 2017/2455 e 2019/1995 scaricabile dal link: http://www.senato.it /leg /18/BGT/Schede/docnonleg/42082.htm) che modifica la direttiva 2006/112/CE e la direttiva 2009/132/CE, per quanto riguarda taluni obblighi in materia di Imposta sul Valore Aggiunto per le prestazioni di servizi e le vendite a distanza di beni, e della direttiva (UE) 2019/1995 che modifica la direttiva 2006/112/CE concernente le disposizioni relative alle vendite a distanza di beni ed a talune cessioni nazionali di beni.

A cura di Francesco Bilancia